こちらの記事では、インデックス投資について

・これから始める人に知っておいてもらいたい事

・インデックス投資のこれが出来ないと損します の部分

これらを解説していきたいと思います。

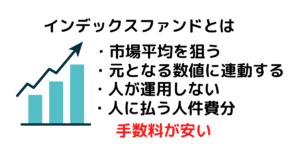

インデックス投資とは?

インデックス投資とは、何らかの指数に連動するように設計された投資信託を、定期的に買い付ける手法を言います。

何らか指数とは、例えば

- TOPIX

- S&P500

- 日経平均株価

- ワールドストックインデックス

このような指数(インデックス)に連動するような投資信託(ファンド)です。

指数そのものは買えないので、指数を構成する銘柄一式を指数の構成通りに買う事になります

なので指数に完全一致はせずにトラッキングエラーという誤差がでます

- インデックス投資とトラッキングエラーについて詳しくはこちら

- インデックス投資とは、特定の株式指数に連動するように設計された投資信託(インデックスファンド)を、定期的に購入する投資手法です。インデックス投資の目的は、指数のパフォーマンスにできるだけ近いリターンを得ることです。投資家は、個別の銘柄を選択する代わりに、市場全体に分散投資することでリスクを軽減し、長期的な成長を目指します。

指数の例としては以下のものが挙げられます:

- TOPIX(東証株価指数) – 東京証券取引所に上場された全銘柄を対象とした指数です。

- S&P 500 – アメリカの主要な500の企業で構成される指数です。

- 日経平均株価 – 日本の主要な225の企業で構成される指数です。

- MSCIワールドインデックス – 世界の先進国株式市場をカバーする指数です。

投資家は指数そのものを直接購入することはできません。そのため、指数に連動する投資信託(インデックスファンド)を購入することで、指数の動きに近いリターンを得ることができます。インデックスファンドは、指数の構成銘柄をその比率に基づいて購入し、指数の動きを模倣しようとします。

ただし、インデックスファンドが指数の動きを完全に再現することは難しく、トラッキングエラーと呼ばれる誤差が発生します。トラッキングエラーは、インデックスファンドのリターンと指数のリターンの差を示すものです。この誤差は、運用コストやリバランスのタイミング、配当再投資などによって生じます。

インデックス投資は、個別銘柄の選択やタイミングにかかる手間やリスクを軽減し、長期的な市場の成長を享受することを目指す投資手法です。そのため、初心者や忙しい投資家にとっても適した投資方法と言われています。

トラッキングエラー

トラッキングエラーは、投資信託(特にインデックスファンド)やETF(上場投資信託)のパフォーマンスを評価する際に用いられる指標の一つで、ファンドのリターンと基準となる指数のリターンとの差を示します。これは、ファンドが目標とする指数の動きをどれだけ正確に追従しているかを測るための指標です。トラッキングエラーが小さいほど、ファンドは指数に近いパフォーマンスを発揮していると言えます。

トラッキングエラーが発生する主な要因は以下の通りです。

- 運用コスト:インデックスファンドやETFの運用には、管理費や手数料などのコストがかかります。これらのコストは、ファンドのリターンから差し引かれるため、指数とファンドのリターンに差が生じます。

- サンプリング誤差:指数の構成銘柄が非常に多い場合、ファンドが全ての銘柄を完全に同じ比率で保有することは困難です。そのため、ファンドは指数を代表する一部の銘柄を選んで投資することがありますが、これがサンプリング誤差を引き起こす原因となります。

- 再投資のタイミング:インデックスファンドやETFは、構成銘柄からの配当や利益を再投資します。しかし、再投資のタイミングが指数と異なる場合、トラッキングエラーが生じることがあります。

- リバランシング:指数の構成銘柄やその比率が変更されることがあります。これに伴い、ファンドもポートフォリオの再構築(リバランシング)を行いますが、リバランシングのタイミングや方法によってはトラッキングエラーが発生します。

トラッキングエラーを低く抑えることは、インデックスファンドやETFの運用会社にとって重要な課題です。投資家は、トラッキングエラーを考慮してインデックスファンドやETFを選ぶことが望ましいです。ただし、トラッキングエラーだけでなく、運用コストや流動性なども評価基準に含めるべきです。

トラッキングエラーだけでなく、以下の要素も投資家がインデックスファンドやETFを選ぶ際の評価基準として考慮すべきです。

- 運用コスト:インデックスファンドやETFの運用にかかるコストは、長期的なリターンに大きな影響を与えます。運用コストが低いファンドほど、投資家にとって有利です。運用コストは、経費率(expense ratio)として表されることが一般的です。

- 流動性:ETFの場合、取引所で売買されるため、流動性が重要です。流動性が高いETFは、売買のスプレッドが狭く、投資家が容易に売買できることを意味します。流動性が低いと、売買にコストがかかり、リターンが低下する可能性があります。

- 運用実績:ファンドの過去のリターンやトラッキングエラーの実績も、投資判断の材料となります。ただし、過去の実績が将来の成果を保証するわけではないため、他の要素と合わせて評価することが重要です。

- 運用会社の信頼性:インデックスファンドやETFを運用する会社の信頼性や業績も、投資家にとって重要な要素です。運用会社が安定的な運営を行っていることが、長期的な投資において安心感をもたらします。

これらの要素を総合的に評価し、投資家自身の目的やリスク許容度に合ったインデックスファンドやETFを選ぶことが、賢明な投資判断となります。また、投資家は定期的にポートフォリオを見直し、必要に応じてリバランシングを行うことで、最適な投資状況を維持することができます。

インデックスファンドについて詳しくは過去記事こちらへ

こちらの記事では、インデックス投資について会話形式でまとめています。それぞれの詳しい用語は「○○○について詳しくはこちら」をタップすると開けるようになっています。ミズコ家の運用方針についても解説していますのでぜひお読み下さい。[…]

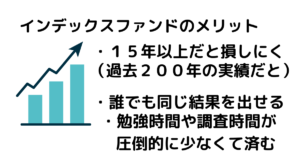

インデックスファンドの簡単なメリットデメリット

インデックスファンドはとある指数に連動する投資信託です。

仮にS&P500としましょう

米国の優良大型株500銘柄の指数

単位はポイントです

米国の上場企業の時価総額の約80%をカバーしている

まさにアメリカごと買う状態

S&P500とは中身はアメリカの大型企業500社への分散投資となります。

アメリカの景気が上昇すると、S&P500の価格も上昇し、アメリカが不況になるとその影響をまるごと全て食らうという特性があります。

メリットとしては、アメリカの順調な経済・過去の何度となく遭遇した金融危機を乗り越えてきた骨太な国への投資という安心感があります。

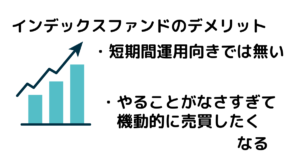

デメリットとしては、個別株への投資に比べれば、1年で数倍とか数十倍とかになることはありません。

15年以上の投資期間を設ければ過去200年の歴史上のどの地点で投資を始めていたとしても損したことがないという実績があります。

インデックス投資は損しにくく無リスクだと言う人もいますが

・長期の資金拘束リスク

これを引き受ける事になります

- インデックス投資のメリット・デメリットについて詳しくはこちら

- インデックスファンドは、特定の株式指数(例えばS&P 500)に連動するように設計された投資信託です。S&P 500は、アメリカの優良大型株500銘柄で構成された指数であり、米国上場企業の時価総額の約80%をカバーしています。インデックスファンドへの投資は、その指数を構成する企業への分散投資となります。

インデックスファンドのメリットとデメリットは以下の通りです。

メリット:

- 分散投資:インデックスファンドは、指数に含まれる多くの銘柄へ投資するため、個別銘柄のリスクが軽減されます。

- 手間が少ない:投資家は個別銘柄の選択やタイミングを気にする必要がなく、市場全体の成長を享受できます。

- 長期的な実績:インデックスファンドは、過去の金融危機を乗り越え、経済成長を享受する安心感があります。特に、15年以上の投資期間では、過去200年間で損失がない実績があります。

デメリット:

- 限定的なリターン:個別株への投資に比べて、短期的に大きなリターンが期待できません。

- 長期の資金拘束リスク:インデックス投資は長期的な投資戦略であるため、資金が拘束される期間が長くなるリスクがあります。

インデックス投資は、リスクを分散させながら市場全体の成長を目指す投資手法ですが、長期の資金拘束リスクを引き受ける必要があります。これは、資金が長期間投資に拘束されることで、他の投資機会を逃す可能性があるというリスクを指します。また、資金を緊急に必要とする場合でも、長期投資のために資金を引き出すことが難しい場合があります。

したがって、インデックス投資は無リスクではありませんが、長期的な視点でリスクを分散させながら市場全体の成長を享受することを目指す投資手法です。投資家は、自身の投資目的やリスク許容度に応じて、インデックスファンドを選択し、適切な投資期間を設定することが重要です。

また、インデックス投資においては、以下の点に注意することが望ましいです。

- ダイバーシフィケーション(多様化):インデックスファンドに投資する際は、複数の指数や地域に分散投資することで、リスクをさらに軽減できます。例えば、S&P 500だけでなく、他の国や地域のインデックスファンドにも投資することを検討してください。

- 定期的なリバランシング:市場の変動により、ポートフォリオのバランスが崩れることがあります。定期的にポートフォリオを見直し、必要に応じてリバランシングを行うことで、最適な投資状況を維持することができます。

- コストの最小化:インデックスファンドやETFの運用コストは、長期的なリターンに大きな影響を与えるため、低コストのファンドを選択することが重要です。

- 資金のアクセシビリティ:長期投資においては、緊急時の資金アクセスが難しいことがあります。そのため、緊急資金の確保や、資金のアクセシビリティを考慮した投資プランの策定が重要です。

インデックス投資は、リスクを分散させて安定したリターンを目指す投資手法ですが、長期的な資金拘束リスクや他の投資機会を逃す可能性があることを理解した上で、自身の投資目的やリスク許容度に合った適切な投資戦略を立てることが重要です。

インデックス投資を始める前に知っておきたい事

インデックス投資のリターンについて

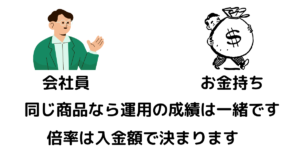

インデックス投資は、誰でも再現性良く出来て、同じ指数に連動している投資信託を買っていれば、誰でも同じような投資成績になります。

もう一度言います。

誰でも同じような結果になります。

インデックス投資は入金力が全てです

インデックス投資には入金力が高い事が必要です。

インデックス投資は、資金を短期間に数倍にするような動きはしません。

同じ指数に投資していれば得られるリターンはほぼ同じになります。

入金力とは、通常の稼ぐ力で稼いだ給料や・売上などから投資に入金出来る額の事をさします。

毎月3万円投資に入金出来る人がいるとします。

仮にAさんとしましょう。

毎月3千円投資に入金できる人Bさん

毎月30万円投資に入金出来るCさん

毎月300万円投資に入金出来るDさん

Bさんの投資リターンはAさんのリターンの10分の1になります。

Cさんの投資リターンはAさんの10倍になります。

Dさんの投資リターンはAさんの100倍となります。

得られる結果は同じ商品に投資していれば同じ。

つまり、入金力がそのままリターンの倍率に影響してきます。

- 入金力の差がリターンの差について詳しくはこちら

- インデックス投資を始める前に知っておきたいことは、この投資方法が誰でも同じような結果を得ることができるという特性があります。インデックス投資は、指数に連動する投資信託を購入するため、同じ指数に投資している限り、得られるリターンはほぼ同じになります。

しかし、インデックス投資においては、投資家の入金力がリターンに大きな影響を与えます。入金力とは、投資家が毎月投資に入金できる額を指し、これは給与や売上などから得られる利益によって決まります。

例えば、以下の4人の投資家がいます。

- Aさん:毎月3万円投資に入金できる

- Bさん:毎月3千円投資に入金できる

- Cさん:毎月30万円投資に入金できる

- Dさん:毎月300万円投資に入金できる

インデックス投資では、同じ指数に投資していれば得られるリターンはほぼ同じですが、投資家ごとの入金力が異なるため、実際の投資リターンは大きく変わります。

- Bさんの投資リターンはAさんのリターンの10分の1になります。

- Cさんの投資リターンはAさんの10倍になります。

- Dさんの投資リターンはAさんの100倍になります。

これは、入金力がそのままリターンの倍率に影響してくるためです。つまり、インデックス投資で成功するためには、一定の入金力を維持し続けることが重要であり、これが投資家のリターンを左右する大きな要素となります。

インデックス投資を始める前に、自身の入金力を把握し、投資戦略を立てることが重要です。また、投資家は自分の資金状況やリスク許容度に応じて、適切な投資信託やインデックスファンドを選択する必要があります。

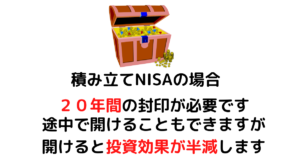

インデックス投資に入金しているお金は使えない

インデックス投資を始めようと思っている人は積み立てNISAという仕組みを使うことになります。

積み立てNISAを簡単に言うと、「年間40万円までのお金が、20年間の長期で積み立てられて、儲かった利益に税金がかからない箱(入れ物)」です。

この箱(入れ物)に年間40万円ずつ入れていき、いつでも開けられるこの箱を20年間封印して20年後に開けると約100万円前後になっているという状態です。

積み立てNISAへの入金は最大で毎月33333円です。

また2024年1月開始の新NISAの積み立て投資枠だと最大毎月10万円です。

いざという時には換金も出来ます!

しかし、換金すると複利効果が減ります!

実質、換金しない家計管理が必要です!

- インデックス投資は短期で換金しないほうが良いについて詳しくはこちら

- インデックス投資を始めようと考えている人には、積立NISA(少額投資非課税制度)がおすすめです。積立NISAは、「年間40万円までの投資が、20年間の長期で積み立てられ、利益に税金がかからない制度」です。

積立NISAを利用すると、インデックス投資の利益が非課税になるため、長期間の投資で効果的です。ただし、積立NISAの上限を超える金額を投資する場合は、一般口座と併用して積み立てを行うことになります。

この制度では、最大で毎月33,333円まで投資が可能です。20年間積み立てを続けることで、約100万円前後に増える可能性があります。ただし、これはあくまで一例であり、実際のリターンは市場の動向や運用状況によって変わります。

積立NISAで投資しているお金は、緊急時に換金することもできます。しかし、換金すると複利効果が減少し、長期的なリターンが下がる可能性があります。そのため、積立NISAを利用する際は、換金をしないで家計を管理することが重要です。

インデックス投資を始める前には、以下の点を把握しておくことが望ましいです。

- 積立NISAの仕組みを理解する:積立NISAは、一定額までの投資が非課税になる制度です。年間40万円までの投資が対象となります。

- 長期的な投資を考える:インデックス投資は、短期間で大きなリターンを得ることは難しいですが、長期間投資することで複利効果を活用できます。

- 緊急時の資金対策を検討する:積立NISAで投資しているお金は、緊急時に換金できますが、複利効果が減少する可能性があるため、緊急資金の確保や家計管理を考慮しておくことが重要です。

- 定期的に投資状況をチェックする:市場の変動により、投資状況が変わることがあります。定期的に投資状況を確認し、必要に応じて投資戦略を見直すことが大切です。

- 資金調達能力を向上させる:インデックス投資のリターンは、投資額がそのまま影響します。したがって、毎月の投資額を増やすことができれば、リターンもそれに応じて増えます。収入を増やす方法を検討し、投資に回せる資金を増やすことが望ましいです。

- 知識や情報を収集する:インデックス投資に関する知識や情報を収集し、理解を深めることで、より効果的な投資が可能になります。書籍やインターネット上の情報を活用して、投資に関する知識を高めましょう。

- 目標設定と達成計画を立てる:投資において目標設定が重要です。具体的な目標を設定し、その達成に向けて計画を立てておくことが、長期的な成功に繋がります。目標達成のために、定期的に進捗を確認し、適宜見直しましょう。

インデックス投資を始める前に、これらのポイントを把握し、投資に取り組む準備を整えましょう。長期的な視点で投資を行い、堅実なリターンを目指すことが、インデックス投資の成功への鍵となります。

入金している間のお金は使えないを書いた関連記事はこちら(こっちは個別株の内容も含みます)

株式投資の配当金は完全な不労所得です!こちらの記事では、実際に10年以上投資をしてきた私ミズコが・株式投資のデメリット・株式投資をすることによって払う代償こちらを買いて行きます。株式投資は良い部分が注目されますが、も[…]

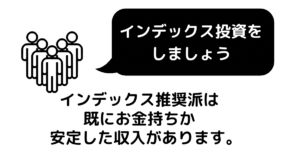

インデックス投資を推奨している人たちの属性

インデックス投資推奨派はそもそも稼ぎが大きめです

You Tubeやブログ、最近いろんなところでインデックス投資を推奨している人たちがいます。

私自身も、友人にどのような手法が良いかと聞かれれば「分からないんだったらとりあえず、積み立てNISA口座満額までインデックス投資しとけ」と答えます。

(相手の属性と収入にもよりますが、、、)

基本的に、ある程度入金力がある人達が推奨している手法です。

インデックス投資は毎月一定額を入金し続けるという生活を15年から20年以上続けるという耐久レースです。

そもそもインデックス投資を推奨している人って稼いでいる人が多いんです。

- インデックス投資推奨派の属性について詳しくはこちら

- インデックス投資を推奨している人たちの多くは、安定した収入があるか、または資産を持っている人たちです。これは、インデックス投資が長期的な視点でリターンを追求する投資手法であるため、短期間で大きな利益を求めるタイプの投資家には向いていないからです。

インデックス投資推奨派の主な属性:

- 安定した収入:インデックス投資を継続的に行うためには、毎月一定額を投資できるだけの安定した収入が必要です。推奨している人たちは、収入が安定しており、毎月の投資額を確保できる状況にあることが多いです。

- 長期的な視点:インデックス投資は、短期的な利益よりも長期的な成長を重視する投資手法です。そのため、推奨している人たちは、長期的な投資に価値を見出しており、短期的な利益に囚われない考え方を持っています。

- リスク回避:インデックス投資は、分散投資を通じてリスクを低減することができるため、リスクを避けたい投資家にとって魅力的な手法です。推奨している人たちは、リスク回避を重視し、安定したリターンを求めるタイプの投資家であることが多いです。

- 資産形成:インデックス投資は、毎月の投資額をコツコツと積み上げることで、長期的に資産を形成することができます。推奨している人たちは、資産形成を目的としており、短期的な利益よりも資産の成長を重視しています。

要するに、インデックス投資を推奨している人たちは、安定した収入と長期的な投資視点を持っており、リスクを避けつつ資産を増やすことを目的としています。しかし、収入が不安定であったり、短期的な利益を求める投資家には、インデックス投資は適していないかもしれません。自身の属性や投資目的に照らし合わせて、最適な投資手法を選択しましょう。

インデックス投資を推奨している人たちが持っているマインドセットは、賢い投資家が持っているべきものです。彼らは自分の資産を増やすための戦略を持ち、焦らず慌てず長期的な投資を行っています。

しかし、すべての人にインデックス投資が適しているわけではありません。投資にはリスクが伴いますし、資金を長期間拘束することができない人もいます。また、自分で株式市場に積極的に関与し、個別株を選んで投資したいという人にも、インデックス投資は向いていないかもしれません。

インデックス投資を検討する際には、以下の点を考慮してみてください。

- 自分の収入状況:毎月の投資額を確保できるだけの安定した収入があるかどうかを見直しましょう。もし、収入が不安定であれば、インデックス投資よりも別の投資手法を検討するべきかもしれません。

- 投資目的:自分が投資を通じて達成したい目標を明確にしましょう。資産形成が目的であれば、インデックス投資が適していますが、短期的な利益を求める場合は、別の手法を検討するべきです。

- リスク許容度:インデックス投資は比較的リスクが低い投資手法ですが、それでも市場の変動によって価値が下がるリスクがあります。自分がどれだけのリスクを受け入れられるかを慎重に考え、投資手法を選択しましょう。

- 自分で株式市場に関与したいかどうか:インデックス投資は、個別株を選ぶ手間がなく、自動的に分散投資ができるため便利です。しかし、自分で市場を調査し、個別株を選びたいという人には、インデックス投資は物足りないかもしれません。

ミズコ自身は?インデックス投資をやっています

さて我が家はどうでしょうか?

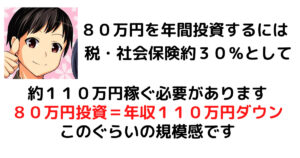

積み立てNISA2人分のインデックス投資をしています。

33333円(毎月最大額)×2(夫婦)=66666円

けっこうな金額を投資に回しています。

これだけで年間約80万円必要です。

積み立てNISA一人分だったとしても最大40万円必要です。

(2023年末まで)

2024年よりミズコの積み立て投資枠10万円と嫁さんは33000円ずつ、積み立て投資枠を使っています。

かつてのミズコには全く刺さらない投資手法でした

私自身は平成20年(2008年)に証券口座を作り、投資を始めました。

その当時は、収入が少なく、毎月安定して入金することも出来ない状態でしたので、「一度入金したお金を頑張って運用で増やす」ということに注力していました。

もちろん、インデックス投資なんていう比較的安定したリターンが得られるものではなく「1日で価格が30%前後推移する」ギャンブル性の高い投資手法です。

増える時はガツンと増えますが減る時はあっという間に半分になるような、資産運用とはとても言えないものでした。

月に1〜2万円貯金できれば良い状態でやっと貯めて証券口座に時々入金していました

奨学金が月に約45000円ほど返済があったためです

当時の年収は300万円前後で、奨学金を返しながら一人暮らしだったので、インデックス投資よりも「一発逆転のハイリスクハイリターン」の方が私には魅力的に見えました。

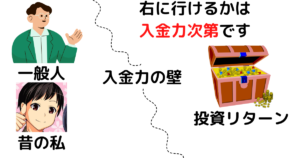

最近の私はインデックス投資の素晴らしさに魅力を感じていて実際にやっています。

なぜだろうと思ったら「そもそも当時の自分にはインデックス投資に回す入金力がない」という事でした。

入金力がないとインデックス投資の入り口にも立てません

今現在、貯金があったとしても、毎年貯金が増えている状態でないとインデックス投資に向きません。

仮に今200万円の貯金があったとします。

毎月の収支が赤字や収支がプラマイゼロ状態だと、40万円ずつ入金していくと、2年ちょっとで貯金が100万円を切り5年で枯渇します。

インデックス投資は15年から20年以上の長期に渡って入金し続けて20年から回収する長期投資です。

40万円×20年で800万円を投資に回す訳です。

既に800万円持っている人は稀でしょうから、通常仕事をしながら投資に回していく事になります。

すると、月々の収支がある程度(一人あたり33333円以上の)黒字であることが大前提です。

- インデックス投資の入り口について詳しくはこちら

- インデックス投資に取り組むためには、入金力が重要な要素となります。現在の貯金がある場合でも、毎年貯金が増え続ける状態でなければ、インデックス投資に適していないかもしれません。

例えば、現在200万円の貯金があるとしましょう。もし毎月の収支が赤字や収支がプラマイゼロの状態であれば、40万円ずつ入金していくと、約2年で貯金が100万円を切り、5年で貯金がなくなってしまいます。

インデックス投資は、15年から20年以上の長期にわたって入金を続け、20年後に利益を回収することを目指す投資方法です。40万円を毎年投資に回すと、20年間で800万円の投資が必要になります。

しかし、現在すでに800万円の貯金がある人は少ないでしょう。そのため、多くの人は働きながら投資に回す資金を捻出することになります。この場合、月々の収支がある程度(一人あたり33,333円以上)の黒字であることが必要条件となります。

要するに、インデックス投資を始めるには、現在の貯金だけでなく、将来的にも安定した収入が続くことが前提となります。毎月の収支が安定して黒字であれば、長期間にわたってインデックス投資を続けることが可能になります。

もし現在の収支が赤字やプラマイゼロである場合は、まずは収入を増やすか支出を削減して、毎月の収支を改善することが先決です。収支が改善された状態でインデックス投資に取り組むことが、成功への道筋となります。

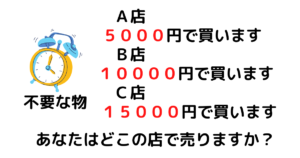

入金力を上げるには?高く売りましょう

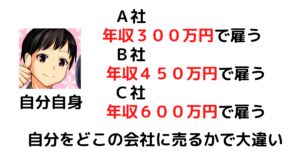

高く売るものはなにか?自分自身です

私自信は転職することでキャリアを積んで、日本のサラリーマンの平均年収×1.5〜1.7倍程度の収入になりました。

もちろん、私の能力が飛躍的に数倍伸びたわけではありません。

自分のスキルを高く買ってくれる会社へ転職しました。

この場合あなたはC店で不用品を売却しますよね?

この場合「C社で働く方がメリットは大きいのに、A社でずっと働いている」良く見る現象です。

個人の能力値と年収は比例しません。

また、年収が倍になったから仕事量が倍になるわけでもありません。

インデックス投資はこれが出来ないと損をする行動まとめ

継続購入・継続して売却せずに15年保有し続けること

購入したら売却せずに淡々と15年以上の購入と保有が必要です。

15年以上の継続購入かつ継続購入をした場合、過去200年のどのタイミングで投資を始めてもリターンがプラスになっていた過去があります。

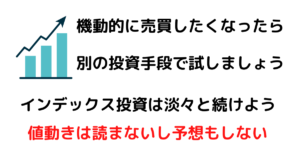

買ったり買わなかったりタイミングを見計らって安く買おうとすること

そもそもインデックス投資の前提として「市場の値動きは読めない」があります。

市場の値動きが読めないからこそ積み立て設定をして淡々と買い続ける事でリターンを得る手法です。

やることはなにもありません、なにもやらない事がインデックス投資です。

時々証券口座を確認する程度です

正確によっては心を動かされないために見ないほうが良い位です

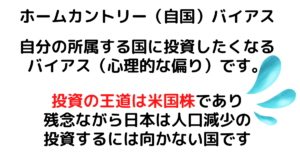

日本のインデックスへの投資

インデックス投資と言っても、日本株のインデックスへの投資では損をする可能性があります。

インデックス投資は「全米株式」又は「全世界株式」を前提としています。

自国の株式を買いたくなる気持ちは、インデックス投資とは別の手法で解消しましょう。

※インデックス投資のように国全体への投資には日本株は向いていないと考えます。優待目的や高配当株など個別株は別物です。

インデックス投資は全世界投資が発祥です

経済の世界では世界の半分以上が米国で占めています

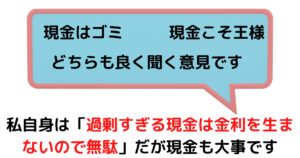

安定した入金を可能にするために現金も持っておこう

株式投資のリターンを得ると、「銀行貯金が馬鹿らしくなる」事があり、必要以上にリスク資産に突っ込みたくなります。

貯金していてもお金は増えないし、全額株式に突っ込んじゃえ!という事です。

私も通った道です。

但し、株式投資を機動的に行うには「現金も超大事」です。

インデックス投資だと毎月一定額を淡々と積み上げて行くのですが、現金も確保しておきましょう。

不測の事態になり、投資信託を現金化しなければならないという事態を避けることが出来ます。

いつでも換金は出来るけれど絶対に換金しない

この心構えが必要です

- インデックス投資で必要な行動まとめについて詳しくはこちら

- インデックス投資において損をする行動を避けるためには、以下のポイントを理解しておくことが重要です。

- 継続購入・継続して売却せずに15年保有し続けること インデックス投資では、購入したものを売却せずに15年以上続けて購入し、保有することが重要です。過去200年のデータから、15年以上の継続購入を行った場合、どのタイミングで投資を始めてもリターンがプラスになっていました。

- タイミングを見計らって安く買おうとしないこと インデックス投資の前提として、「市場の値動きは読めない」ということがあります。そのため、タイミングを見計らって安く買おうとすることは、インデックス投資の本質に反する行為です。積み立て設定をして淡々と購入し続けることでリターンを得るのがインデックス投資です。

- 日本のインデックスへの投資は避ける インデックス投資と言っても、日本株のインデックスへの投資では損をする可能性があります。インデックス投資は「全米株式」または「全世界株式」を前提としています。自国の株式を購入したい気持ちは、インデックス投資とは別の手法で解消しましょう。

- 現金も確保しておくこと 株式投資のリターンを得ると、「銀行貯金が馬鹿らしくなる」ことがあり、必要以上にリスク資産に突っ込みたくなることがあります。しかし、株式投資を機動的に行うためには、「現金も非常に重要」です。インデックス投資では毎月一定額を淡々と積み上げていくのですが、不測の事態が発生した場合、現金を確保しておくことで、投資信託を現金化しなければならない事態を避けることができます。

これらのポイントを理解し、インデックス投資に取り組むことで、損をするリスクを最小限に抑えることができます。適切な投資方法を選び、長期的な視点で投資を続けることが、インデックス投資の成功への鍵となります。

- 分散投資を意識する インデックス投資において、リスクを軽減するために分散投資を意識しましょう。すべての資産を一つのインデックスに投資するのではなく、複数のインデックスやアセットクラスに投資することで、リスクを分散させることができます。これにより、特定の市場やアセットクラスの不調が全体のリターンに大きな影響を与えることを防ぐことができます。

- 短期的な変動に左右されない インデックス投資は長期的な視点で行う投資手法です。そのため、短期的な市場の変動に左右されず、冷静に投資計画に沿って行動しましょう。市場の変動に一喜一憂することは、投資の成果を阻害する原因となります。

- 定期的な見直しを行う インデックス投資を続ける中で、定期的にポートフォリオの見直しを行うことが重要です。経済状況や自身のライフスタイル、リスク許容度の変化に応じて、投資のバランスを調整することで、最適な投資状況を維持することができます。

- 投資の目的と期間を明確にする インデックス投資を始める前に、投資の目的と期間を明確にしましょう。これにより、投資計画を立てやすくなり、適切な投資戦略を選択することができます。また、目的と期間を明確にすることで、途中で投資をやめたり、不安定な行動をとることを防ぐことができます。

これらのポイントを把握し、インデックス投資に取り組むことで、リスクを最小限に抑えながら、長期的な成果を享受することが可能となります。適切な投資方法を選択し、冷静かつ継続的に投資を行うことが、インデックス投資成功への道筋となります。

全ての条件をクリアできた人は?

おめでとうございます、インデックス投資を始めましょう

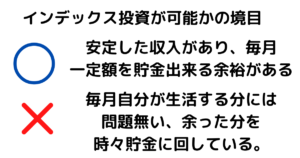

ある程度の収入の余裕があり、貯蓄もある程度溜まってるが、投資はやっていない。

かつ、投資を始めたい人は是非インデックス投資を始めましょう。

インデックス投資は、ものすごい地味で、派手さは全く無く、堅実で非常につまらない投資です。

15年前の自分が今の自分になるという予測が出来ていた人は素晴らしいと思いますが、15年という長いスパンだと人生に何が起こるか分かりません。

積極的に自分の将来に向けて備えましょう!

でも今とのバランスも大切に!

個別株と比べると地味で心穏やかに投資出来る手法がインデックス投資です

深く理解して、納得した上で始めましょう!

- インデックス投資の世界へようこそについて詳しくはこちら

- インデックス投資の世界へようこそ!

安定した収入と貯蓄があり、投資を始めたいと思っている方は、インデックス投資が最適な選択です。

インデックス投資は地味で派手さはありませんが、堅実でリスクを抑えた投資方法です。長期的な視点で取り組むことで、着実なリターンを追求できます。

15年という長い期間の投資では、人生で様々な変化が起こることが予想されます。しかし、インデックス投資は長期的な成果を目指すため、その変化に柔軟に対応しながら投資を続けましょう。

- 目標設定を明確にする インデックス投資を始める前に、自分の投資目標や期間を明確に設定しましょう。これにより、投資戦略を立てやすくなり、適切なアセットアロケーションを選択することができます。

- 適切な資産配分を行う インデックス投資では、適切な資産配分が重要です。リスク許容度や投資期間に応じて、株式や債券などの資産クラスに投資し、分散投資を行いましょう。

- 定期的な投資を続ける インデックス投資は、定期的な投資が成功の鍵となります。毎月一定額を投資し続けることで、コスト平均効果を活用し、長期的なリターンを追求できます。

- 積極的な資産管理を行う インデックス投資を行う中で、積極的に資産管理を行いましょう。経済状況や自身のライフスタイルの変化に応じて、投資のバランスを調整し、最適な投資状況を維持することが重要です。

- 現在と将来のバランスを大切にする インデックス投資では、現在の生活と将来の投資のバランスを大切にしましょう。適切な投資計画を立てることで、無理なく投資を続けることが可能です。

- 計画的にリバランスを行う 定期的にポートフォリオのリバランスを行うことで、最適な資産配分を維持しましょう。これにより、リスク管理ができ、長期的なリターンを追求することが可能です。

- 投資の知識を継続的に磨く インデックス投資は、シンプルな投資方法ですが、経済や市場の知識は常に更新されるものです。投資の知識を継続的に磨き、最新の情報に基づいた適切な判断を行うことが重要です。

- 投資コストを抑える インデックス投資では、手数料や税金などの投資コストがリターンに大きな影響を与えます。ローコストな投資信託やETFを選ぶことで、コストを抑え、リターンを最大化しましょう。

- 長期的な視点を持つ インデックス投資は、短期的な相場の変動に左右されず、長期的な視点で取り組むことが大切です。市場の変動に動じず、計画通りの投資を続けることで、リターンを追求できます。

- 感情に左右されず冷静に判断する インデックス投資では、感情に左右されず、冷静な判断が重要です。市場の変動があっても、焦らず計画通りの投資を続けることで、長期的なリターンを目指しましょう。

これらのポイントを押さえ、インデックス投資を効果的に活用して、資産形成を進めていきましょう。最終的には、自分自身の理解と納得の上で、インデックス投資を始めることが成功への第一歩となります。

ミズコ家のインデックス投資以外の資産の守り方の記事はこちら

どうも、ミズコです。こちらの記事では、、、・ミズコ家の場合資産運用の考え方、主に攻めと守りの部分を記載しています。・私はこう考えて、こうしているよ、という参考までにまた、資産運用は・各々の価値観、考え方によって取るべき手段が[…]